Yara Rizk

Africa-Press – Côte d’Ivoire. Tandis que les gouvernements africains critiquent les agences de notation financière pour leur tendance à « surévaluer les risques », elles continuent d’influencer le paysage économique mondial. À quel point faut-il se fier aux résultats qu’elles proposent ?

Pour le Mécanisme africain d’évaluation par les pairs (MAEP), c’est la goutte d’eau qui fait déborder le vase. Selon le dernier rapport de l’entité affiliée à l’Union africaine (UA), les récentes évaluations financières du Cameroun par les principales agences de notation sont basées sur des « informations publiques non vérifiées concernant des retards de paiement de la dette extérieure du pays ». En tant qu’instrument d’auto-évaluation volontaire de la performances des États membres de l’UA, le MAEP ne cesse de souligner le manque d’informations « officielles et actualisées » dont disposeraient Moody’s, Fitch et S&P au moment de leur étude de solvabilité des pays. À elles trois, elles contrôlent pourtant 95 % du marché mondial des notations de crédit, ce qui leur confère une influence certaine auprès des marchés.

L’oligopole souffrirait-il, comme semble vouloir le démontrer le MAEP, de lacunes méthodologiques quand il s’agit des pays africains ? La question est d’autant plus cruciale dans un contexte où les investissements mondiaux dépendent largement de ces institutions pour évaluer les risques qui y sont liés, tant les émetteurs de titres sont généralement éloignés géographiquement des marchés concernés.

Les agences de notation simplifient le processus décisionnel, offrant une grille de lecture standardisée et facilement interprétable, et centralisant ainsi une grande partie du pouvoir décisionnel. Mais leurs évaluations parfois discutables peuvent avoir des répercussions majeures sur les marchés financiers et, par extension, sur les économies nationales.

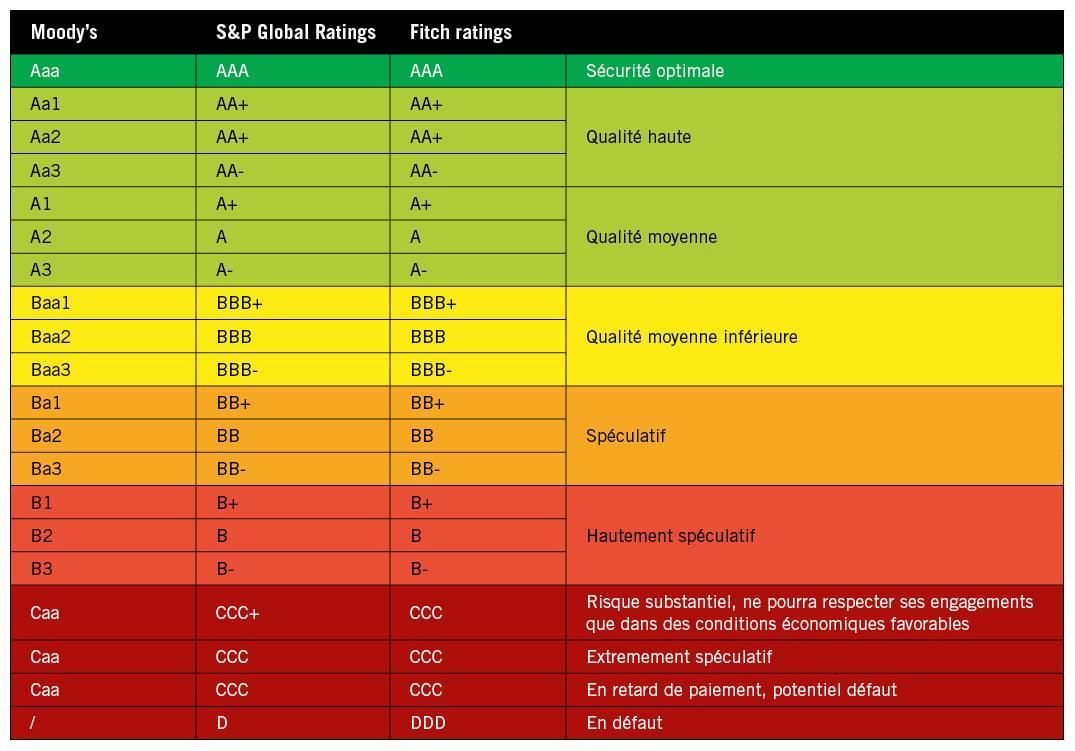

Système de notation

Pour évaluer le risque de non remboursement des dettes d’un emprunteur, les agences de notation développent des modèles prévisionnels qui prennent en considération les revenus et les dépenses futures, en se concentrant particulièrement, dans le cas des États, sur la croissance économique, la capacité fiscale [à lever l’impôt] et la politique budgétaire. Cette approche permet une évaluation prospective de la solvabilité de l’emprunteur. Chaque agence a développé son propre système de notation, un alphabet financier où les lettres, de A à D, sont accompagnées de nuances telles que des « + », des « – » ou des chiffres comme « 1 » ou « 2 ».

Un risque surestimé ?

Sur les 32 pays africains analysés par les agences de notation Moody’s, Fitch et Standard & Poor’s, plus de la moitié sont classés dans la catégorie « spéculative ». Cette tendance s’est renforcée suite à treize avis défavorables affectant la note souveraine de pays tels que le Ghana, le Nigeria, le Kenya, l’Égypte, le Cameroun et le Maroc, entre janvier et juin 2023. Ces évaluations ont provoqué une vague de critiques de la part des gouvernements africains, notamment Lagos et Nairobi qui ont ouvertement contesté ces notations, arguant que les critères d’évaluation de leur solvabilité ignoraient les réalités économiques nationales. D’autant plus que cette situation entraîne une hausse des taux d’emprunt – que d’aucuns considèrent comme étant la « prime de risque africaine »-, allant même jusqu’à écarter certains pays des marchés financiers.

Les « Big Three » de la notation financière ont répondu à ces accusations en assurant que leurs critères de notation sont les mêmes sur tous les continents. Pourtant, d’après plusieurs experts interrogés par Jeune Afrique dont Jean-Hervé Lorenzi, fondateur du Cercles des économistes, « il est évident que le risque économique lié à l’Afrique est surestimé. Non seulement par les agences de notation, mais également par des institutions émettrices de données, telles que l’OCDE ».

Or, selon le Programme des Nations unies pour le développement (PNUD), des évaluations plus équilibrées pourraient alléger le fardeau financier de ces pays, pouvant leur faire potentiellement économiser jusqu’à 75 milliards de dollars. Une somme qui représente 80 % des besoins annuels d’investissement du continent. Pour Jean-Hervé Lorenzi, l’impact négatif de cette situation n’est pas limité à l’Afrique. Les pays occidentaux sont également exposés à des pertes potentielles considérables. « L’avenir économique se dessine en Afrique. Il est donc essentiel d’y investir en évaluant correctement les risques: ce n’est absolument pas ce que les pays occidentaux font. Ces derniers manquent de stratégie, tandis que la Chine et l’Inde montrent un fort intérêt pour le continent et s’y imposent comme des acteurs financiers clés », regrette-t-il.

Erreurs de calcul

Pis encore, se fier aux calculs des agences de notation pourrait induire en erreur. Et l’histoire récente le confirmerait. « Les agences de notation sont celles-là mêmes qui n’avaient pas anticipé les crises majeures. Cela suggère que le biais n’est pas exclusivement lié à l’Afrique », rappelle le fondateur du Cercles des économistes.

Un exemple notable remonte à 2008, juste avant l’éclatement de la crise des subprimes, où ces institutions avaient accordé des notations élevées, telles que le triple « A », à des produits financiers à haut risque liés aux crédits hypothécaires. Cette sous-évaluation des dangers a contribué à la formation d’une bulle de crédit.

Les autres crises économiques telles que l’éclatement de la bulle Internet, ainsi que les crises mexicaine (1994-1995) et asiatique (1997), ont également révélé des failles dans le système de notation. Durant ces périodes, et malgré l’endettement croissant des entreprises, les agences ont souvent conservé des notes élevées, n’ajustant leurs évaluations qu’après des chutes significatives des marchés boursiers. Leurs décisions, tantôt tardives, tantôt soudaines, ont parfois exacerbé des situations économiques déjà fragiles, comme en témoignent les cas du Brésil en 1999 et de l’Argentine en 2001.

Agence de notation africaine

Forte de ce constat, déjà en 2019, l’UA avait pris l’initiative de mettre en place une agence panafricaine. Plusieurs appels en ce sens ont été émis par le président sénégalais Macky Sall, lors de sa présidence de l’Union en mai 2022. « Notre but n’est pas de supplanter les trois grandes agences de notation, mais plutôt de compléter leur travail et d’offrir une diversité d’opinions », avait-il affirmé, tout en rappelant que les grandes agences reconnaissent déjà l’importance des perspectives apportées par des entités de notation plus petites, particulièrement dans la compréhension des dynamiques nationales spécifiques.

Pour l’économiste Jean-Hervé Lorenzi, cette agence de notation exclusivement africaine devrait à la fois impliquer les trois principales agences, mais aussi les grandes banques de développement du continent comme la BAD. « Ces institutions africaines proches du terrain ont un intérêt direct dans l’évaluation puisqu’elles investissent elles-mêmes dans ces pays. Cela réduirait les risques de biais et augmenterait la pertinence des évaluations. » Pour Misheck Mutize, expert des agences de notation auprès de l’UA, « une agence continentale va développer ses propres critères d’évaluation des risques. Elle apportera une perspective essentielle, influençant les décisions des investisseurs en matière d’achat d’obligations ou d’octroi de prêts ». Et d’ajouter: « Nous avons déjà suscité un grand intérêt dans le secteur privé pour soutenir sa mise en œuvre. Nous visons ainsi un lancement en 2024 ».

Source: JeuneAfrique

Pour plus d’informations et d’analyses sur la Côte d’Ivoire, suivez Africa-Press