Nadoun Coulibaly

Africa-Press – Niger. En se resserrant autour de trois bastions forts en Afrique, le groupe français parviendra-t-il à redresser la barre ? Pour l’instant, sa marche à rebours est similaire à la stratégie des autres banques tricolores – BNP Paribas, Crédit agricole – qui ont quitté le continent.

L’issue du « recentrage » de Société générale – mastodonte bancaire à plus de 1 500 milliards d’euros d’actifs au bilan –, engagé depuis plusieurs mois en Afrique, ne fait plus guère illusion. « C’est la fin de Société générale, une marque de référence. Le groupe part, mais les autres entités françaises – TotalEnergies, Orange, Bolloré, etc. – continuent d’opérer en Afrique « , affirme un banquier ouest-africain basé à Abidjan. La vague de cessions des filiales de la maison « rouge et noir », qui alimente les discussions de salon entre les financiers du continent, connaîtra-t-elle bientôt son épilogue ?

Disparition des réseaux bancaires internationaux

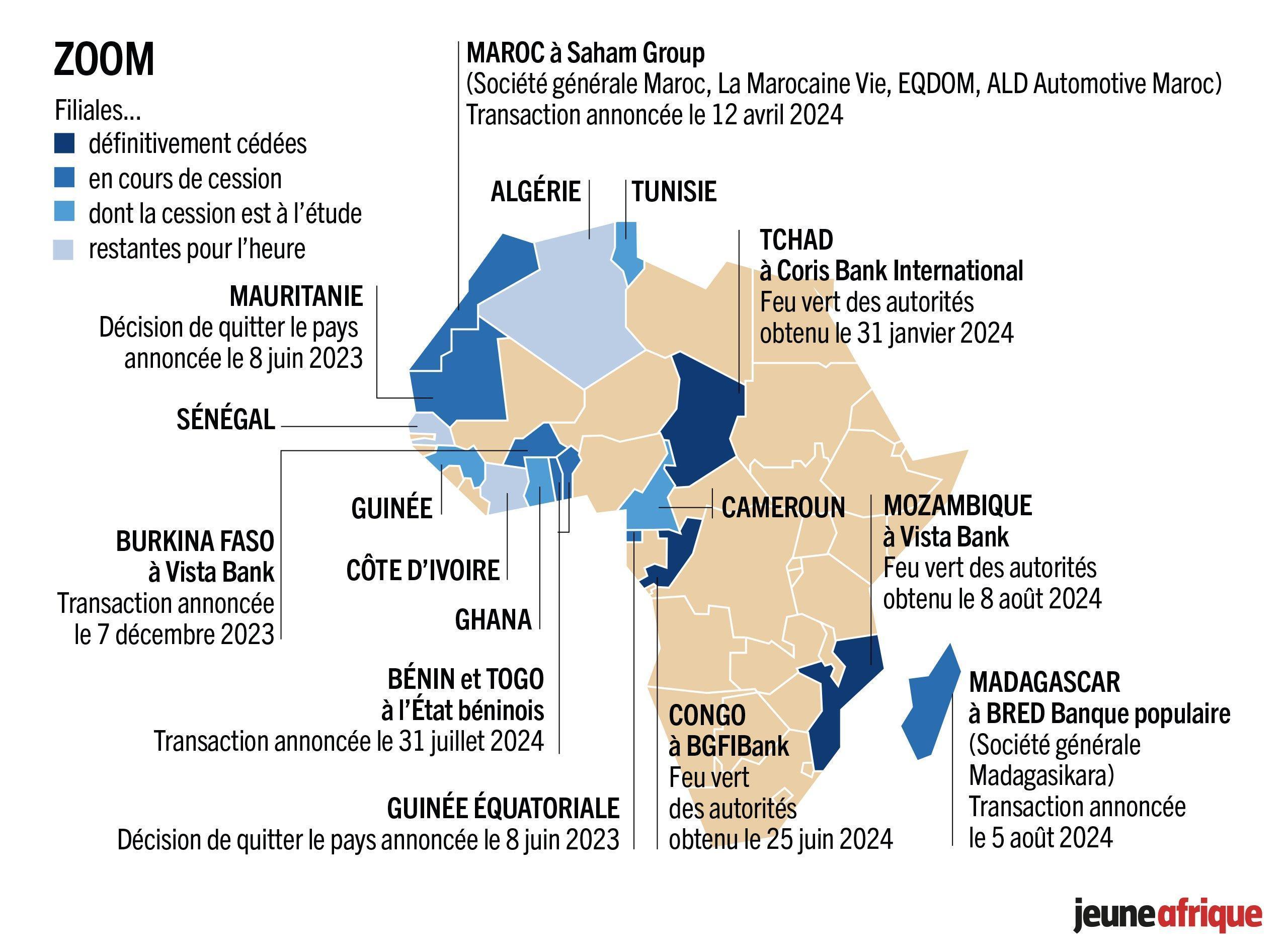

Burkina Faso, Mozambique, Congo, Guinée équatoriale, Tchad, Mauritanie… Des 17 filiales continentales du groupe bancaire, aucune ne semble vraiment épargnée. Après le Bénin et Madagascar début août, le rythme des cessions des filiales africaines de Société générale s’accélère. D’ailleurs, le bouclage de la transaction entre le groupe français et Vista Group pour la cession de 100 % des participations dans le capital de la filiale mozambicaine en témoigne. Dans les faits, Vista Bank reprend 65 % des parts détenues par celle qui demeure, avec BNP Paribas, Crédit agricole, ou encore BPCE, dans le top 10 des banques européennes, ainsi que les participations de Mauritius Commercial Bank, estimées à 35 %.

Avec ce dernier désinvestissement disparaissent aussi les réseaux bancaires internationaux de Société générale pour la région Afrique, bassin méditerranéen et Outre-mer (Afmo), coiffant 14 filiales du groupe bancaire en Afrique subsaharienne. Paradoxalement, ces dernières, qui sont le cœur de l’activité Afmo, ont connue une croissance exceptionnelle, dont la rentabilité des capitaux propres (return on equity) a atteint le seuil de 19,3 % en 2023.

Aucun départ contraint en vue

Le désengagement massif en cours oblige surtout Société générale à repenser sa stratégie et son positionnement en Afrique. Restera-t-il un peu ? Pour combien de temps et comment ? De nombreuses questions se posent encore. « Certaines filiales en Afrique centrale sont cédées (au Congo, au Tchad) ou en cours de closing. On allège et adapte notre dispositif à cette nouvelle donne. Cette réorganisation interne des filiales suit une logique simple: renforcer l’autonomie des entités », glisse une source au sein du groupe français, dont le siège est installé dans le quartier d’affaires de Paris-La Défense. Annoncée depuis l’an dernier, la cession de Société générale Guinée équatoriale est par exemple dans l’impasse. D’après nos sources, celle du Cameroun est, en revanche, bien en cours.

Notre interlocuteur l’assure: « [La réorganisation ] vise à accroître l’efficacité du dispositif en renforçant l’autonomie des filiales tout en maintenant une gestion rigoureuse des risques et le respect de la conformité. Elle n’entraînera aucun départ contraint et a fait l’objet d’une information auprès des instances représentatives du personnel. » Selon nos informations, dans cette logique, la cinquantaine de collaborateurs concernés sera redéployée dans le cadre d’un processus de mobilité interne.

Un dispositif resserré autour de franchises leaders

En attendant, et avec un cours de son action demeuré bas, autour de 20,5 euros le 14 août – largement en deçà des 24 euros escomptés –, le groupe poursuit sa réorganisation dans le monde, à commencer par la définition de sa nouvelle configuration sur le continent africain. À la tête du groupe depuis mai 2023, Slawomir Krupa, transfuge de la banque d’investissement, mise sur un dispositif resserré qui fonctionne avec des franchises leaders, la synergie de groupe – autrement dit, les réductions de coûts – et surtout la création de valeur.

En commençant peut-être par la Côte d’Ivoire et le Sénégal, deux places historiques de la banque qui ont fait de Société générale l’un des leaders en Afrique de l’Ouest. Plus spécifiquement, la place d’Abidjan, ainsi que sa filiale chargée des financements structurés, caracole en tête des banques de l’Union économique et monétaire ouest-africaine (Uemoa). La société abidjanaise, forte d’une rentabilité d’environ 100 milliards de F CFA (152,45 millions d’euros) engrangés l’an dernier, est valorisée à plus de 750 millions d’euros. Au Sénégal, Société générale campe à la deuxième place du secteur avec un total au bilan 2023 d’environ 1 330 milliards de F CFA.

C’est une tout autre logique, et une opportunité, qui a conduit une autre place forte du groupe à la cession. Société générale Maroc est entrée en avril dernier dans le giron du groupe Saham de l’ancien ministre Moulay Hafid Elalamy, alors qu’elle atteignait le cinquième rang des banques marocaines en termes de total de bilan. Son produit net bancaire (PNB) de 4,8 milliards de dirhams (440 millions d’euros) en 2023 en a d’ailleurs fait la filiale africaine la plus rentable de Société générale. Selon le groupe, sa filiale marocaine a généré l’an dernier un bénéfice estimé à 1,091 milliard de dirhams.

Des étapes encore en suspens

La perspective du départ définitif du continent est-elle en train de se préciser ? Selon Yasuko Nakamura, vice-présidente principale crédit chez Moody’s, « rien ne dit que le groupe a l’intention de céder l’ensemble de ses activités africaines ». Et ce, d’autant qu’elles apportent une bonne diversification à Société générale, même si la taille de ce marché est relativement limitée (8,5 % des revenus globaux) par rapport aux autres activités du groupe.

Les interrogations quant à l’avenir de Société générale West Africa, l’entité qui chapeaute les filiales de la région, subsistent néanmoins. Certes, la filiale ivoirienne du groupe et l’entité chargée des financements structurés vont continuer à servir les grands clients du continent. « L’activité continue normalement en Afrique de l’Ouest », confirme une source au sein du groupe français en insistant sur la nécessité d’une gestion optimale, en vue de dégager une bonne rentabilité des filiales africaines et de maîtriser les risques.

Pour l’heure, il ne reste plus que trois places fortes qui n’ont pas été annoncées à la vente: Côte d’Ivoire, Sénégal et Algérie. L’entité de Tunis étant in fine, selon les informations de nos confrères d’Africa Business+, convoitée par le marocain Attijariwafa Bank. Des filiales importantes pour le groupe en termes de revenus, contrairement à la plupart des autres banques cédées ou mises en vente. Cela rendrait-il alors complexe le projet de cession de Société générale Côte d’Ivoire (SGCI), première banque de l’Uemoa et de la place d’Abidjan ?

Pour Félix Koffi Edoh Amenounve, directeur général de la Bourse régionale des valeurs mobilières (BRVM), « en dehors des situations politiques ou sociales qui peuvent pousser les entreprises internationales à quitter un pays, les banques internationales peuvent regarder certaines conditions économiques, financières et réglementaires. D’abord la position sur le marché domestique (être dans le top 5). Ensuite, la rentabilité (rendement des fonds propres d’au moins 20 %). Enfin, la stabilité de la réglementation et le coût induit par son respect. Ces conditions sont plus ou moins respectées par Société générale dans certains pays africains », explique-t-il. En Côte d’Ivoire, d’ailleurs, le groupe français vante le profil de liquidités de sa filiale.

« La position de liquidité de SGCI reste très satisfaisante au regard du niveau des dépôts clientèle (2 715 milliards de F CFA), qui financent largement les prêts (2 395 milliards de F CFA), avec un ratio prêts/dépôts de 88 %. Par ailleurs, le ratio de liquidité court terme et les ratios de transformation moyen et long terme ressortent largement au-dessus des seuils réglementaires », soutient la banque. Reste à savoir si ces bonnes performances seront suffisantes pour garder la filiale Côte d’Ivoire en phase avec la « méthode Krupa », destinée à redresser Société générale.

Source: JeuneAfrique

Pour plus d’informations et d’analyses sur la Niger, suivez Africa-Press