Par Mathieu Galtier

Africa-Press – Tchad. Les institutions financières d’Afrique de l’Ouest et d’Afrique centrale accumulent les créances souveraines au détriment du crédit aux entreprises et de leur propre développement. Quelles solutions pour sortir de cette ornière?

Sur le continent, de plus en plus d’États font face au mur de la dette. Et, par ricochet, cela pèse sur les banques africaines, une situation particulièrement prégnante en Afrique de l’Ouest et en Afrique centrale. Dans ce contexte, les établissements financiers, principaux traits d’union entre le Trésor public et les citoyens, peuvent-ils résister? C’est l’une des questions qui a animé les débats entre les financiers du continent réunis à l’Africa Financial Summit (AFIS)*, organisé les 3 et 4 novembre à Casablanca.

Cette question se pose dans un double contexte. D’une part, il y a un consensus sur la nécessité, pour l’Afrique, de réussir à mobiliser les capitaux nationaux à plus grande échelle. D’autre part, malgré des situations budgétaires contraintes pour les États, les économies font preuve d’une certaine résilience, notamment en zone CFA. Pour preuve: 6,7 % de croissance attendue dans l’Union économique et monétaire ouest africaine (Uemoa) et 2,6 % dans la Communauté économique et monétaire d’Afrique centrale (Cemac) cette année.

Alors que les capitaux des banques sont de plus en plus immobilisés par les contraintes réglementaires – dont les augmentations du capital social requises – et par la demande des puissances publiques, comment peuvent-elles tirer leur épingle du jeu et financer davantage l’économie réelle?

Les banques face à l’endettement croissant des États

« Il est normal que les banques prennent leur part de la dette souveraine. Aujourd’hui, alors que les États voient leurs fondamentaux dégradés, que la peur d’un défaut de paiement existe, ces derniers se tournent vers le marché domestique », expose Amine Bouabid, le PDG de Bank of Africa (BOA) Group. Sauf qu’ «au lieu de rembourser à échéance, les États disent « on va rééchelonner à 3, 4, 5, 6 ans ». C’est donc devenu une grande question dans certains pays comme le Sénégal, le Niger, le Mali ou le Burkina Faso », reprend le responsable de BOA.

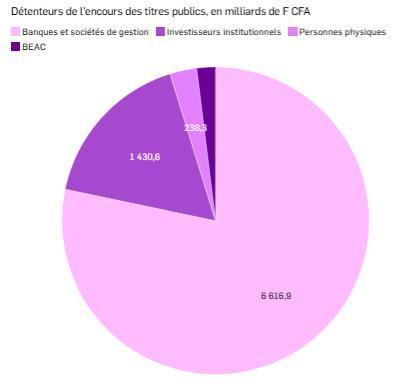

Au 31 mars, les établissements financiers de la zone Cemac détenaient près de 6 616,9 milliards de F CFA (environ 10,1 milliards d’euros) de titres publics, soit plus des trois quarts des encours totaux ; la proportion montait à près de 90 % chez leurs confrères de l’Uemoa. Le 28 octobre, la Banque des États de l’Afrique centrale (BEAC) a battu un record en portant à 800 milliards de F CFA son offre de liquidité aux établissements de crédit de la Cemac. Or, seule une petite partie servira à transformer cette manne en croissance économique.

Le crédit aux PME devient inabordable

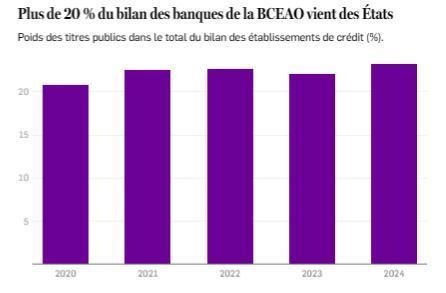

L’argent devrait, en grande partie, servir à acheter des bons et obligations du Trésor pour financer les dettes grandissantes des pays, plutôt qu’à octroyer des crédits de plus en plus inabordables, aux entreprises. Le taux effectif global (TEG) affecté par les banques aux PME est monté de 10,07 % à 12,17 % entre les deux premiers trimestres 2025 dans la zone Cemac. Un coût grandissant du capital qui exerce aussi une pression financière sur les banques de l’Uemoa.

Pour continuer à financer l’économie réelle et à conserver une importante source de profit – les marges d’intérêt des crédits aux PME sont très rémunératrices pour les banques –, ces dernières se tournent vers les partenaires internationaux, qui ont bien compris leur besoin spécifique.

« Les garanties sont devenues un véritable outil de partenariat avec le secteur financier du continent car l’accès au financement des entreprises reste un défi majeur qui freine leur développement et leur impact », détaille Yann Jacquemin, responsable des garanties pour le développement, institutions financières et inclusion chez Proparco. Proparco et l’Union européenne ont ainsi lancé durant l’AFIS le programme Impact+ qui propose de garantir aux institutions financières les crédits aux TPE–PME avec un taux de couverture jusqu’à 80 %.

Mobiliser les réserves des banques centrales

Beaucoup de banques s’adossent à des institutions de financement du développement (IFD) pour diversifier leur portefeuille, mais au risque d’une certaine perte de souveraineté. Au moindre revirement international, ces IFD peuvent disparaître quasiment du jour au lendemain. La politique macroéconomique du président américain Donald Trump en est la preuve. « On peut vite tomber dans un cercle vicieux, constate, avec une certaine impuissance, un banquier. La note d’une banque dépend beaucoup de la note souveraine du pays. Si celle-ci baisse parce que son endettement augmente, la banque sera doublement pénalisée, car sa notation pourra également être dégradée et elle aura «perdu» l’argent investi dans les bons et obligation du Trésor. »

Les banques, en particulier les plus importantes dites systémiques, de la même matière que les États, ne feront pas faillite pour avoir trop investi dans les titres publics. Mais, cela peut ralentir leur stratégie d’expansion hors de leur frontière. Or, cette course à la consolidation, déjà bien lancée sur l’ensemble du continent, redessinera le paysage financier dans les dix prochaines années au sein des zones CFA.

À Casablanca, devant notamment Jean-Claude Kassi Brou, le gouverneur de la Banque centrale des États de l’Afrique de l’Ouest, Mustafa Rawji, le dirigeant de Rawbank – la première banque de RDC – a lancé une solution différente des classiques recours au marché international ou domestique. Il mobilise une partie des réserves des banques centrales: « Elles détiennent environ 450 milliards de dollars de réserves de change, souvent placées à Londres, New York ou Zurich. Même 20 milliards réinvestis en Afrique pourraient transformer nos économies. » Et ainsi soulager la trésorerie des banques.

* L’Africa Financial Summit est organisé par Jeune Afrique Media Group, en partenariat avec la Société financière internationale (IFC).

Source: JeuneAfrique

Pour plus d’informations et d’analyses sur la Tchad, suivez Africa-Press