Africa-Press – Côte d’Ivoire. Si plusieurs pays du continent ont déjà lancé des caisses de dépôt, leur potentiel demeure largement sous-exploité. Les raisons sont connues: confiance encore insuffisante envers ces institutions, interaction limitée avec le système financier local et défis récurrents de gouvernance.

Les pays africains peuvent renforcer la contribution des caisses de dépôt à la mobilisation des ressources privées intérieures nécessaires au financement du développement en améliorant la confiance des déposants dans ces institutions, en développant des produits d’épargne simples et rémunérateurs et en créant des cadres réglementaires incitatifs et des cadres de gouvernance plus solides, a estimé la Fondation pour les études et recherches sur le développement international (FERDI), dans un rapport publié le mardi 2 décembre.

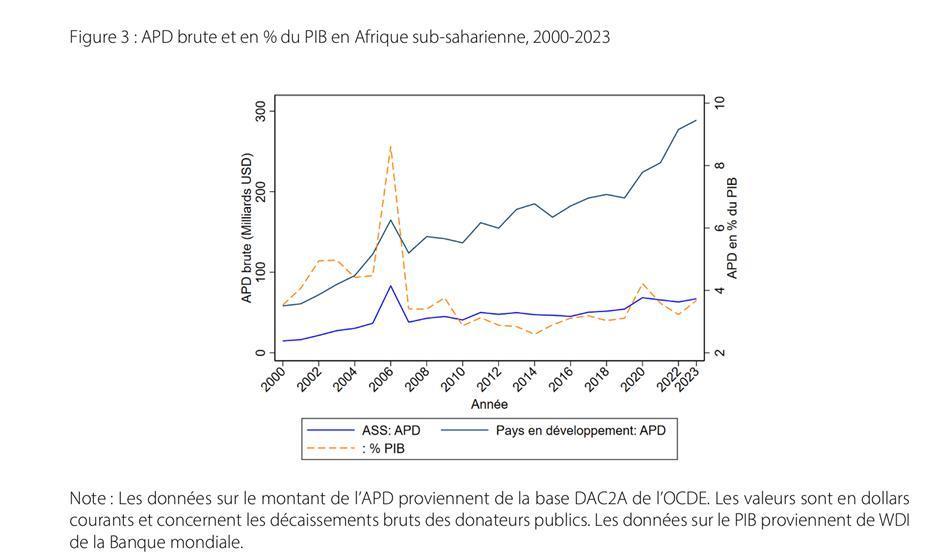

Intitulé « Le rôle des Caisses de dépôt dans la mobilisation des ressources privées nationales pour le financement du développement », le rapport rappelle que les défis liés à la réalisation des Objectifs de développement durable (ODD) et aux transitions démographiques, énergétiques et écologiques exigent des investissements colossaux, bien au-delà des capacités des ressources publiques. En Afrique subsaharienne, le déficit annuel de financement pour atteindre les ODD est estimé à 1 600 milliards de dollars d’ici 2030, à l’heure où les sources de financement traditionnelles présentent des limites majeures. L’aide publique au développement (APD) et les prêts concessionnels sont en déclin, et ne couvrent qu’une faible part des besoins (environ 3 % du PIB en Afrique subsaharienne). Les investissements directs étrangers (IDE) et les créances transfrontalières restent volatils et concentrés sur quelques secteurs, tandis que les flux financiers illicites représentent une perte annuelle de 3 à 5 % du PIB africain, équivalente aux flux d’IDE et de l’APD.

Dans ce contexte, la mobilisation des ressources privées nationales — définies comme l’ensemble des capitaux privés disponibles au sein d’un pays, qu’ils proviennent des résidents (épargne intérieure) ou des nationaux non-résidents (fonds de la diaspora) — apparaît comme un levier essentiel, mais souvent sous-exploité. L’épargne intérieure, qui représente 15 % du PIB en Afrique subsaharienne, est encore peu mobilisée dans les systèmes financiers formels, avec seulement 39 % des dépôts sur PIB, contre plus de 60 % dans les autres régions. Les fonds de la diaspora ont, quant à eux, atteint 54 milliards de dollars en 2023.

Les ressources privées intérieures présentent deux avantages clés pour le financement du développement. Il s’agit en premier lieu d’un financement en monnaie locale, qui réduit le risque de change et la dépendance aux devises étrangères. Deuxièmement, ces ressources permettent un alignement sur les priorités nationales, renforçant la souveraineté économique et la capacité à cibler des secteurs stratégiques comme les infrastructures, l’agriculture ou les énergies renouvelables.

Des ressources potentielles conséquentes et variées

La mobilisation des ressources nationales privées se heurte cependant à des obstacles structurels, notamment une faible inclusion financière (seulement 35 % des ménages épargnent auprès d’institutions formelles), une aversion au risque de la part des banques locales ou encore un manque de produits d’épargne adaptés.

Les caisses de dépôt, institutions financières à capital majoritairement public, offrent une solution concrète pour relever ces défis. Dans de nombreux pays du monde, ces caisses jouent un rôle clé dans la collecte, la sécurisation et la transformation de ces ressources en investissements durables. Leur modèle repose sur une double mission: sécuriser les dépôts (consignations, dépôts obligatoires, épargne réglementée) et les réorienter vers des projets structurants, tout en garantissant leur sécurité et leur liquidité.

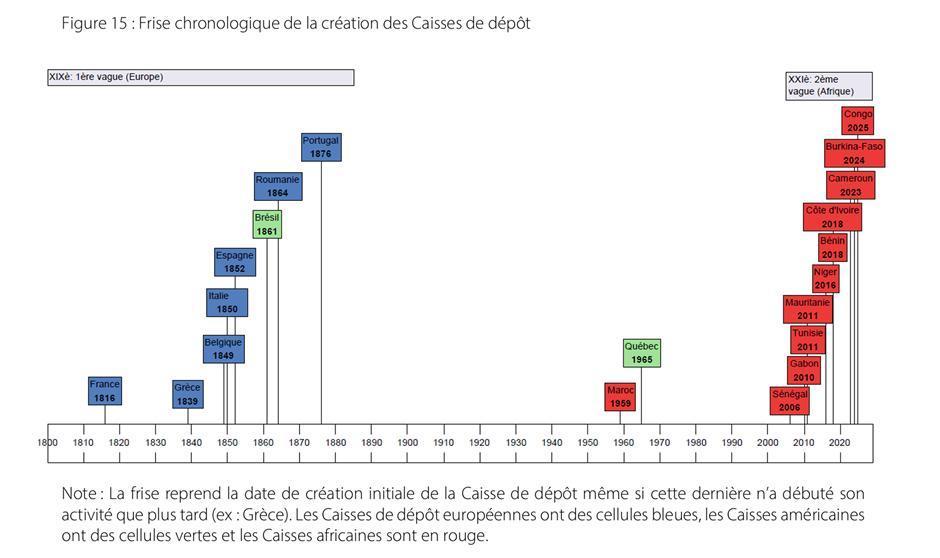

Sur le continent, peu de caisses de dépôt ont été créées entre les années 1860 et 2010, mais une nouvelle dynamique s’est enclenchée depuis une vingtaine d’années, surtout en Afrique francophone. Une seconde vague a débuté avec le Sénégal en 2006, suivie par le Gabon (2010), la Mauritanie et la Tunisie (2011), puis le Niger (2016), le Bénin et la Côte d’Ivoire (2018), le Cameroun (2023), le Burkina Faso (2024) et plus récemment le Congo. De nouveaux projets sont annoncés au Mali et en République démocratique du Congo pour 2025, tandis que d’autres pays — comme le Togo, le Burundi, le Tchad, la Guinée ou la Guinée équatoriale — ont exprimé leur intérêt.

Les ressources dont disposent les caisses de dépôt sont notamment les fonds propres (dotation initiale de l’État), les consignations (sommes détenues pour le compte de personnes physiques ou morales, sans qu’elles puissent être immédiatement remises à leurs bénéficiaires comme les fonds des mineurs et incapables, comme le pécule des prisonniers, les sommes litigieuses et les fonds en déshérence), les dépôts réglementés obligatoires (fonds des professionnels de justice tels que les notaires, les huissiers et les mandataires de justice, fonds induits par les liquidations d’entreprise publique ou les fonds d’indemnisation, etc.), l’épargne réglementée et les ressources d’emprunt.

Le rapport note d’autre part que la plupart des caisses de dépôt africaines s’appuient sur les consignations et les dépôts, et que leurs modalités d’intervention sont souvent axées sur les prises de participation dans des entreprises stratégiques, ce qui laisse leur énorme potentiel largement sous-exploité. Ces caisses font face à des défis majeurs qui limitent leur capacité à jouer pleinement leur rôle dans la mobilisation des ressources privées nationales. Un premier défi réside dans le manque de confiance qui entoure encore certaines de ces institutions, et limite leurs moyens d’action en retardant l’allocation des ressources statutaires qui leur sont légalement attribuées.

Renforcer la gouvernance et la redevabilité

Malgré leur mandat clair et leur potentiel, les caisses de dépôt déjà opérationnelles peinent parfois à convaincre les parties prenantes (États, déposants, institutions financières) de leur fiabilité. Cette méfiance s’explique en partie par une méconnaissance de leur modèle. Pour y remédier, il est essentiel de mener des campagnes de sensibilisation auprès des parties prenantes, en expliquant clairement leur rôle, leurs mécanismes de sécurisation des dépôts et leurs contributions au développement.

La mise en place d’une caisse de dépôt doit aussi s’ancrer dans un cadre légal solide, pérenne et clair, garantissant ainsi sa légitimité et son efficacité. Par exemple, sa création doit, dans la mesure du possible, être établie par un texte législatif adopté par le Parlement plutôt que par un décret présidentiel pour asseoir sa légitimité et sa crédibilité.

Un autre défi concerne la mobilisation effective des ressources. Bien que les caisses de dépôt bénéficient souvent d’un monopole légal sur certains dépôts, ces ressources ne leur sont pas toujours pleinement allouées. Il est donc crucial de réaliser un diagnostic précis des ressources disponibles et mobilisables, puis de construire un plan de collecte structuré et cohérent, en collaboration avec les acteurs concernés (notaires, huissiers, administrations publiques). Parallèlement, les caisses doivent intégrer davantage les parties prenantes, notamment les banques commerciales, pour élargir leur base de dépôts et toucher un public plus large, y compris dans les zones rurales.

Afin de brasser plus large, les caisses de dépôt doivent diversifier leurs ressources, notamment en développant des produits d’épargne simples, sûrs et rémunérateurs, adaptés aux besoins des populations locales et de la diaspora. Ces produits, inspirés des modèles d’épargne réglementée postaux ou du livret A en France, pourraient être distribués via des canaux adaptés au contexte local, au-delà des canaux traditionnels. Une communication ciblée et des actions d’alphabétisation financière seraient également nécessaires pour encourager leur adoption, en particulier parmi les populations les moins bancarisées.

Et last but not least, il est essentiel de renforcer la gouvernance des caisses à travers le recours à un modèle articulé autour d’une commission de surveillance, assimilable à un conseil d’administration, en charge des orientations stratégiques et du contrôle de l’activité, et d’une direction générale chargée de la gestion quotidienne de la caisse, ainsi qu’à travers l’instauration d’un cadre de transparence et de redevabilité reposant sur la production et la diffusion régulières de données financières actualisées et la description claire et à jour des investissements réalisés.

Pour plus d’informations et d’analyses sur la Côte d’Ivoire, suivez Africa-Press