Par Mathieu Galtier

Africa-Press – Côte d’Ivoire. La co-entreprise SanlamAllianz affiche des résultats contrastés dans sa conquête du marché africain de l’assurance. Les dévaluations monétaires du naira nigérian et de la livre égyptienne ont considérablement érodé les performances réelles du groupe, révélant la vulnérabilité de ses ambitions.

Créée en septembre 2023, la co-entreprise entre le premier assureur mondial par actifs non bancaires, l’allemand Allianz, et le n° 1 sud-africain, Sanlam, réveille incontestablement le paysage de l’assurance sur le continent. L’Afrique affiche moins de 3 % de taux de pénétration et un seul pays, l’Afrique du Sud, a accaparé en 2024 près de 74 % des primes brutes émises sur le continent en vie et non-vie.

Présente dans 26 pays de toutes les régions, SanlamAllianz, dirigée par Heinie Werth, se veut leader dans la consolidation d’un secteur pénalisé par un fort émiettement entre compagnies d’assurance. Et c’est en partie le cas.

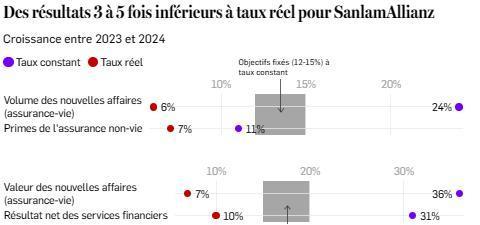

Le rapport annuel de Sanlam – principal actionnaire avec 51 % contre 49 % pour Allianz – présente les résultats « pro forma », c’est-à-dire non audités, des performances théoriques de SanlamAllianz entre 2023 (alors que la société n’a été constituée officiellement qu’en septembre) et 2024, comparées aux objectifs définis. Les volumes des activités nouvelles dans le secteur Vie ont progressé de 24 %, pour une fourchette moyenne espérée entre 12 et 15 %. La valeur de ces activités nouvelles a augmenté de 36 % pour un résultat attendu entre 15 % et 20 %. Le résultat net des services financiers a, lui aussi, dépassé les objectifs avec une progression de 31 % (15-20 % attendus).

L’impact des dévaluations monétaires

Les seuls bémols concernent le ratio combiné, qui mesure le rapport entre les charges d’exploitation nettes (paiement des sinistres et frais de gestion) et l’encaissement des primes, ainsi que la croissance nette des primes d’assurance non-Vie. Dans le premier cas, la progression répond simplement aux attentes: + 12,3 % au milieu de la fourchette envisagée de 10 % à 15 %. Dans le second cas, le taux est dans le rouge: 11 % de croissance contre une ambition affichée entre 12 % et 15 %.

Le groupe se félicite de ces tendances: « SanlamAllianz a réalisé des progrès substantiels au cours de sa première année d’activité, en menant à bien plusieurs intégrations majeures et en atteignant la plupart de ses objectifs commerciaux, lit-on dans le rapport. Ce succès s’explique par une gestion rigoureuse et coordonnée, ainsi que par l’alignement des objectifs, des valeurs et du leadership. » À noter que ces calculs sont basés à taux constant or, beaucoup de monnaies continentales ont dévissé face au dollar entre 2023 et 2024.

Assurance Vie et Non-Vie touchée

Les comptables du leader sud-africain ont bien effectué les calculs à taux réel mais les chiffres apparaissent entre parenthèses dans un encadré, et non dans les tableaux mis en exergue dans le rapport: +6 % pour les volumes des nouvelles activités de l’assurance Vie pour lesquelles les dévaluations du naira nigérian et de la livre égyptienne sont spécialement pointées du doigt ; +7 % pour leur valeur, +7 % pour les primes d’assurance non-Vie et + 10% pour le résultat net des services financiers. Les résultats sont tous inférieurs aux attentes.

En tant qu’actionnaire, la réalité est que ce sont les résultats eux-mêmes qui déterminent la différence de dividendes. C’est la réalité, c’est le monde réel. Au final, il faut tenir ses promesses sur les deux plans [taux constant et réel].

Sans éluder la question, Heinie Werth, également membre du conseil d’administration de Sanlam, précise que ces objectifs sont calculés à taux constant car les facteurs de change échappent au management local, avant d’admettre qu’« en tant qu’actionnaire, la réalité est que ce sont les résultats eux-mêmes qui déterminent la différence de dividendes. C’est la réalité, c’est le monde réel. Au final, il faut tenir ses promesses sur les deux plans ».

Kenya et Côte d’Ivoire mis à l’index

Pour le moment, les analystes ne sanctionnent pas ce différentiel. « L’opération ne date que de deux ans, voire de quelques semaines seulement dans certains pays [Kenya, Nigeria, Maurice]. Jusqu’à présent, la direction de Sanlam s’est logiquement concentrée sur l’intégration des différentes activités. Une fois cette intégration achevée, elle se consacrera à la mise en œuvre de sa stratégie de croissance », précise Khaya Mthembu, analyste financier pour le courtier en bourse sud-africain Longmark Securities. Le titre a grimpé de 41,5 % depuis septembre 2023 et la création de la co-entreprise.

Heinie Werth, élu en novembre assureur de l’année à l’Africa Financial Summit (AFIS)* exprime une vraie « déception »: le Kenya. « Nous sommes bien trop petits, tant dans le secteur de l’assurance-vie que dans celui de l’assurance dommages », reconnaît le dirigeant de 62 ans. Officiellement créée le 28 novembre 2025, SanlamAllianz Kenya souffre du passif de la filiale locale de Sanlam. Le nouvel assureur a dû finaliser en début d’année une augmentation de capital de 2,5 milliards de shillings kenyans (environ 18,6 millions d’euros) pour rembourser un ancien prêt, ce qui a pénalisé la rentabilité de la compagnie. Le groupe se confronte aussi à un marché relativement mature avec des acteurs régionaux (Britam Insurance) et locaux (CIC Insurance) bien implantés.

Être rentable même sur les petits marchés

Si l’assureur a sous-performé dans l’assurance non-vie, que ce soit à taux constant ou réel, le rapport annuel cite la Côte d’Ivoire et le Kenya comme principaux responsables. « Notre approche consistera à continuer de nous concentrer sur l’amélioration de la rentabilité de nos produits », précise Heinie Werth sur le cas ivoirien. Si SanlamAllianz demeure le n° 1 dans le pays, son prédécesseur Allianz avait, par exemple, tendance à proposer des contrats d’assurance-décès qui pouvaient rebuter la clientèle, quand les concurrents locaux – Sunu et NSIA en tête – offraient des produits d’assurance éducation ou retraite qui répondent plus directement au quotidien des clients.

La nouvelle entité doit également résoudre un problème déjà insoluble sur certains petits marchés de la zone. « La stratégie du groupe Allianz a été de céder certaines de ses filiales africaines moins performantes (Congo, Burkina, Bénin, Mali, Centrafrique, Togo) pour se recentrer sur des marchés plus stratégiques à forte valeur ajoutée », rappelle Dacin Bika, directeur financier et comptable du groupe L’Archer. Or, à travers la co-entreprise, le géant allemand est de retour au Bénin, au Mali et au Togo dont les marchés de l’assurance n’ont pas bondi depuis 2019, l’année de son départ. L’actionnaire majoritaire sud-africain a prévenu que SanlamAllianz aurait vocation à « sortir des marchés et des activités peu attractifs ». À taux constant comme réel.

* L’Africa Financial Summit, qui s’est tenu les 3 et 4 novembre 2025 à Casablanca, est organisé par Jeune Afrique Media Group, en partenariat avec la Société financière internationale (IFC, groupe de la Banque mondiale).

Source: JeuneAfrique

Pour plus d’informations et d’analyses sur la Côte d’Ivoire, suivez Africa-Press