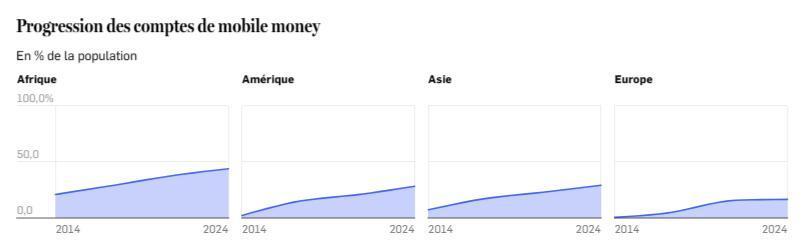

Africa-Press – Tchad. Avec 44 % d’adultes titulaires d’un compte mobile money en 2024, l’Afrique devance tous les autres continents. Une expansion qui stimule l’épargne formelle et redessine les usages des services financiers, notamment en zone rurale.

En Afrique, le mobile money continue sa fulgurante progression. En 2024, près d’un adulte sur deux (44 %) y détenait un compte mobile money, soit 15 points de plus que la moyenne mondiale, selon le dernier rapport sur l’inclusion financière, Global Findex 2025, publié par la Banque mondiale. Le phénomène est tel que, dans certaines zones rurales, ce type de comptes est même le seul lien existant avec le système financier formel.

Le succès du mobile money sur le continent s’explique par la faible pénétration bancaire, notamment hors des villes, et par la diffusion rapide des téléphones et des smartphones. Là où les banques traditionnelles n’ont quasiment aucune agence ni guichet, les opérateurs téléphoniques ont déployé des milliers d’agents de mobile money, créant un réseau dense et adapté aux réalités locales.

Un marché d’une ampleur inouïe

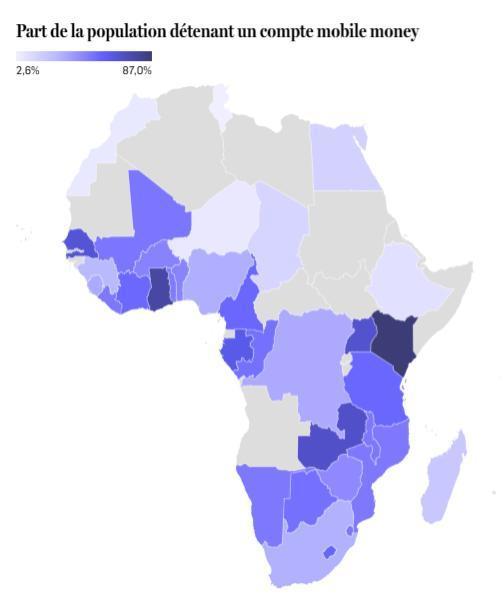

Dix-huit ans après le lancement de M-Pesa par Vodafone au Kenya, qui a marqué le lancement du paiement mobile dans le monde, près de neuf Kényans sur dix possèdent aujourd’hui un compte. En Zambie et au Ghana, c’est environ 70 % de la population. Un marché d’une ampleur inouïe.

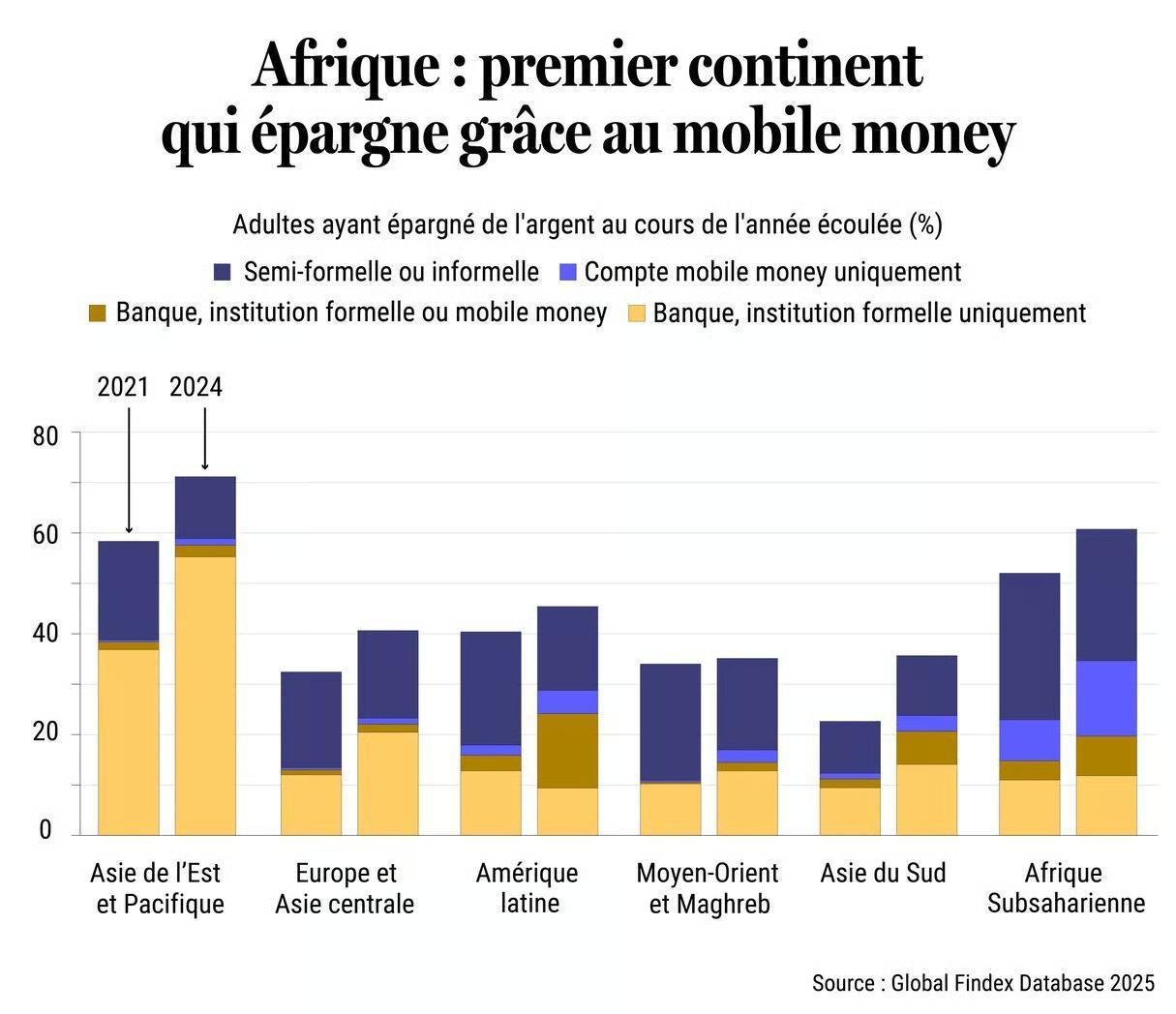

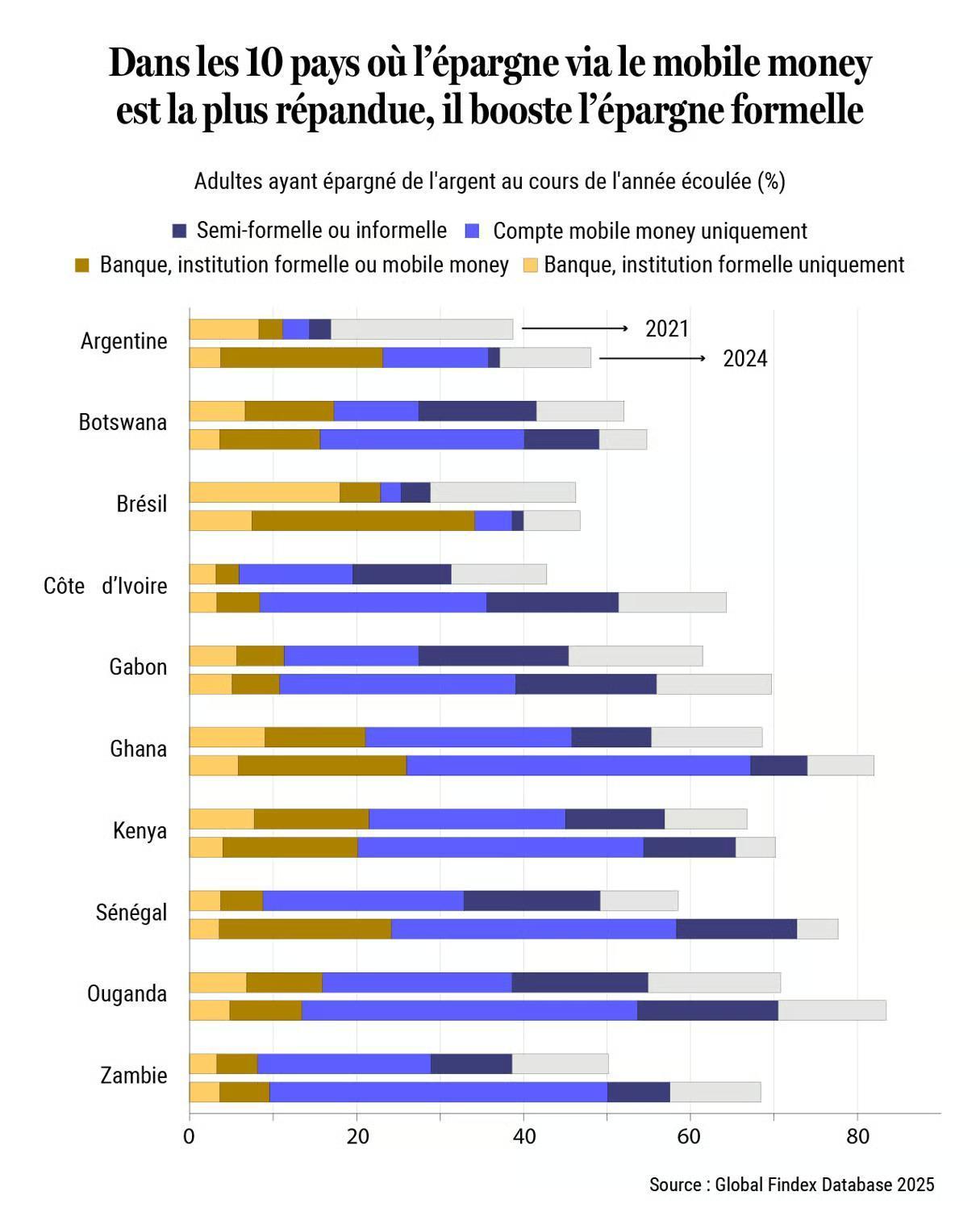

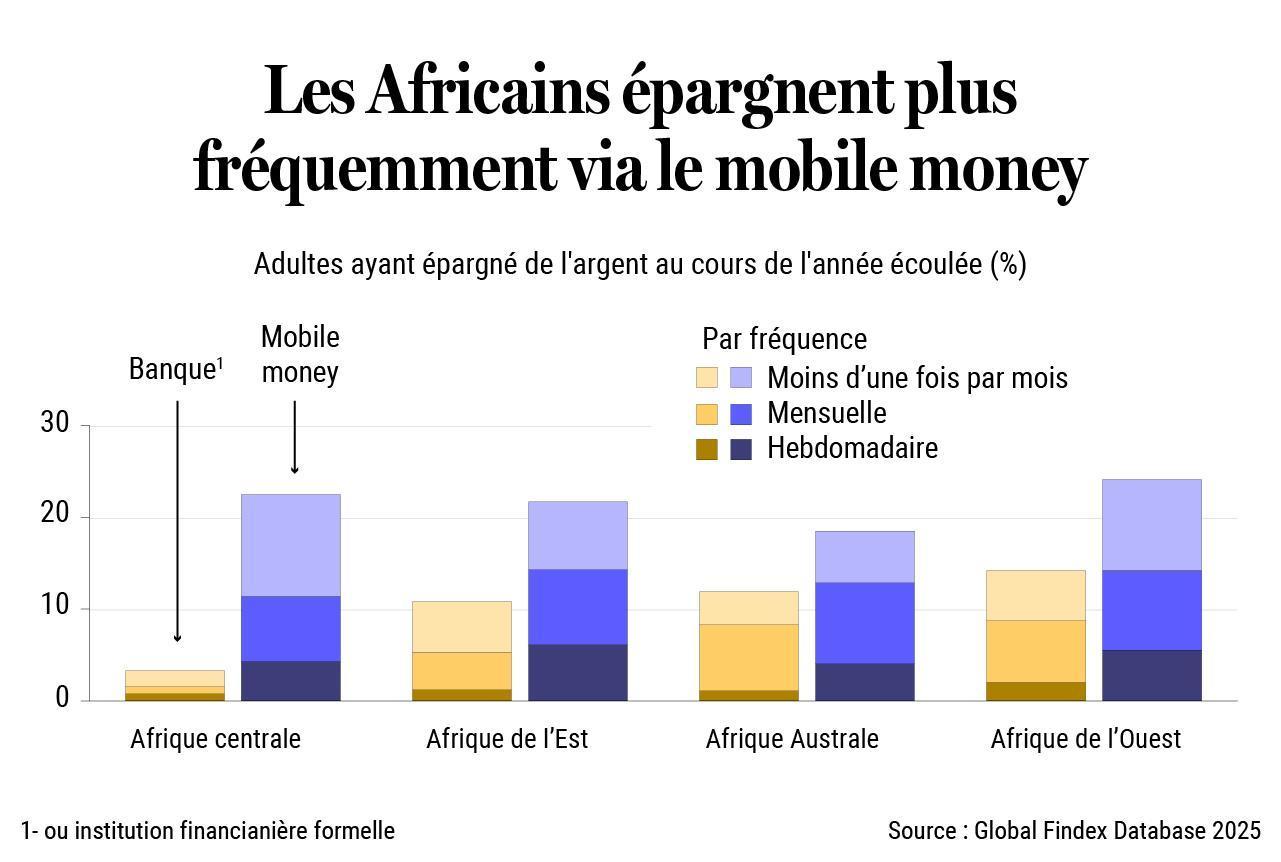

Mais plus qu’un simple outil de paiement, le mobile money est devenu, en Afrique, un véritable levier d’épargne. En 2024, selon le Global Findex, 35 % des adultes du continent ont épargné via un compte financier, une progression de 12 points en trois ans. Une part significative de ces comptes sont des comptes mobile money, souvent les seuls disponibles pour les populations rurales ou dans l’économie informelle.

De plus, les utilisateurs de mobile money en Afrique sont significativement plus nombreux à épargner dans un compte formel que ceux qui n’en utilisent pas.

Épargne digitale et épargne formelle

Près de 30 % des usagers de mobile money combinent épargne digitale et formelle, contre seulement 16 % chez les non-utilisateurs. Des données qui suggèrent que le mobile money ne se substitue pas à l’épargne formelle, mais peut au contraire constituer une porte d’entrée vers celle-ci.

Contrairement à d’autres régions où l’épargne est dominée par les établissements bancaires classiques, en Afrique, ce sont les portefeuilles numériques qui remplissent cette fonction.

Une logique de protection quotidienne

Le profil type de l’épargnant est un travailleur aux revenus modestes, souvent informel, qui dépose de petites sommes de manière fréquente, au rythme des rentrées d’argent. Cette approche, plus souple et moins intimidante que l’épargne traditionnelle, répond à une logique de protection quotidienne: faire face à une urgence de santé, à une dépense scolaire ou à une saison difficile.

Un besoin de régulation

Dans le secteur agricole, le mobile money commence aussi à transformer les pratiques. Des projets pilotes comme M-Kulima, en Tanzanie, facilitent les paiements aux agriculteurs, l’accès au crédit et l’assurance climatique. Face aux chocs environnementaux, cette digitalisation offre des outils de résilience prometteurs.

Mais des défis demeurent. L’absence de rémunération sur les dépôts limite l’attractivité de l’épargne longue. Les frais de transaction, parfois élevés, peuvent décourager certains usages. Et les populations les plus vulnérables – femmes, ruraux, jeunes – restent sous-représentées parmi les usagers actifs.

Pour que le mobile money tienne toutes ses promesses, il faut renforcer la régulation, diversifier les produits, et investir dans l’éducation financière. L’Afrique a démontré sa capacité à innover en matière d’inclusion. Le prochain défi: faire de cette innovation un levier durable de développement.

Source: JeuneAfrique

Pour plus d’informations et d’analyses sur la Tchad, suivez Africa-Press