Fiacre E. Kakpo

Africa-Press – CentrAfricaine. Avec des réformes réglementaires, une explosion du capital-risque et une diversification sectorielle, l’Afrique francophone affirme son attractivité. Les grands investisseurs s’implantent, et les projets d’impact se multiplient. Mais, les défis restent toujours entiers.

S’agit-il de l’âge d’or de l’Afrique francophone ? Longtemps marginalisée, l’Afrique francophone gagne peu à peu sa place dans le paysage des investisseurs. Réformes structurelles, essor du capital-risque et adoption croissante des technologies disruptives: la région redéfinit ses ambitions économiques. Et les chiffres sont là pour le prouver. Dans son dernier rapport sur le capital privé en Afrique francophone, l’Association africaine des capitaux privés (AVCA) donne quelques éclairages sur cette dynamique.

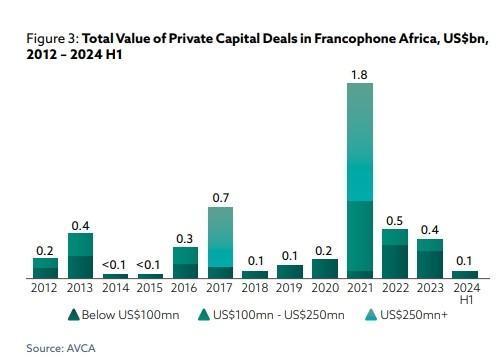

Entre 2012 et le premier semestre 2024, l’Afrique francophone a reçu 4,8 milliards de dollars d’investissements répartis sur 356 transactions en capital privé, selon le document, qui analyse les moteurs de la croissance de l’écosystème d’investissement et les opportunités du marché.

Certes, ces montants restent modestes face aux poids lourds anglophones du continent, mais la traction est significative. Car, depuis 2021, année déjà exceptionnelle, un point de bascule s’est opéré: une progression marquée qui rompt avec l’inertie des années précédentes. Les données montrent surtout que l’histoire de l’investissement privé en milieu francophone s’écrit en deux temps.

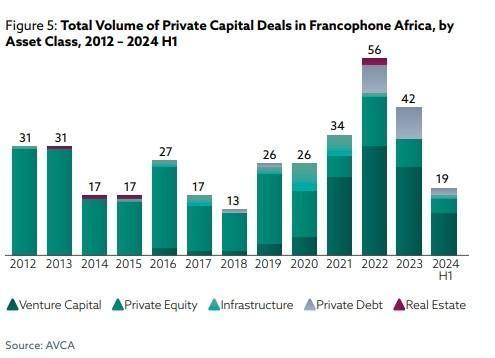

Entre 2012 et 2020, le tableau était plutôt discret: 23 transactions par an en moyenne, des valeurs qui plafonnaient à 10,3 millions de dollars. Mais à partir de 2021, le rythme s’accélère. En trois ans, le volume annuel des transactions a doublé pour atteindre 44 deals par an.

Le Sénégal, la Côte d’Ivoire et la RDC tiennent le haut du pavé, avec 49 % des opérations. Le Sénégal, pionnier, brille grâce à sa Startup Act, adoptée en 2020, et à son écosystème technologique qui produit Wave, la première licorne francophone. En 2021, cette start-up spécialisée dans les paiements mobiles rafle 200 millions de dollars et entre dans le club fermé des entreprises valorisées à plus d’un milliard de dollars. La Côte d’Ivoire, de son côté, a introduit un fonds public de capital-investissement doté de plus de 100 millions $ en 2019, une première en Afrique, pour soutenir les entreprises de taille moyenne, après avoir adopté un code d’investissement en 2018, favorable aux affaires, rappelle AVCA.

Le capital-risque, nouvel eldorado

L’Afrique francophone, autrefois habituée quasiment au Private Equity (83 % des transactions entre 2012 et 2020), voit émerger un nouvel acteur: le capital-risque. De 2021 à 2024, il explose pour représenter 60 % des transactions. Cette envolée dépasse largement celle du reste du continent. Alors que le capital-risque a progressé régulièrement à travers l’Afrique, son essor en Afrique francophone a été particulièrement prononcé, avec un volume de transactions multiplié par huit du volume des transactions entre 2012-2020 et 2021-2024, contre un simple doublement sur le reste du continent. Particulièrement, avant 2016, le capital-risque était quasiment inexistant dans la région ; aujourd’hui, il attire les regards des grands fonds.

Acteurs majeurs: Janngo Capital, avec un fonds de 78 millions de dollars dédié à l’inclusion technologique, ou Joliba Capital qui mobilise 89 millions d’euros pour accompagner les start-up prometteuses. Ring Africa, avec son fonds d’impact de 50 millions d’euros pour les solutions technologiques et durables. Ces fonds ciblent des secteurs qui cassent les codes, à l’image de la FinTech ou de l’EdTech ou la cleanTech, et misent sur des solutions adaptées aux réalités locales, rappelle AVCA.

En parallèle du boom du capital-risque, une autre stratégie d’investissement gagne en importance: la dette privée. Introduite en Afrique francophone en 2018, elle s’est progressivement imposée comme une option viable pour les entreprises cherchant des financements alternatifs sans céder leur capital. Entre 2022 et le premier semestre 2024, ce segment a enregistré 21 transactions, pour un montant total de 211 millions de dollars.

Le virage durable des infrastructures

Autre symbole de la transformation, les infrastructures se réinventent, notamment avec la mobilité électrique au Sénégal et au Rwanda, et les énergies renouvelables qui redessinent le paysage énergétique. Si le solaire reste une valeur sûre, l’éolien et l’hydroélectrique font leur apparition, notamment à Djibouti et au Rwanda. La répartition des investissements montre une concentration sur les énergies renouvelables (60 %), les transports durables (25 %) et les technologies vertes (15 %).

Un rattrapage rapide

Pourtant, il y a dix ans, l’Afrique francophone semblait loin derrière et parfois la risée des analystes de la scène start up. Elle continue de l’être, mais le vent commence peu à peu à tourner. Du moins, selon les données, l’écart se resserre. En 2014, la valeur médiane des transactions dans la région était inférieure de 8,2 millions de dollars à celle des marchés anglophones. Aujourd’hui, cet écart n’est plus que de 0,9 million de dollars. Entre 2021 et 2023, la région a enregistré 10 transactions dépassant 50 millions de dollars, contre huit seulement entre 2012 et 2020. Et même si ce n’est pas encore la régularité d’un marché pleinement mature, cela montre que les investisseurs misent de plus en plus sur la région.

Diversité de genre: un signal d’espoir

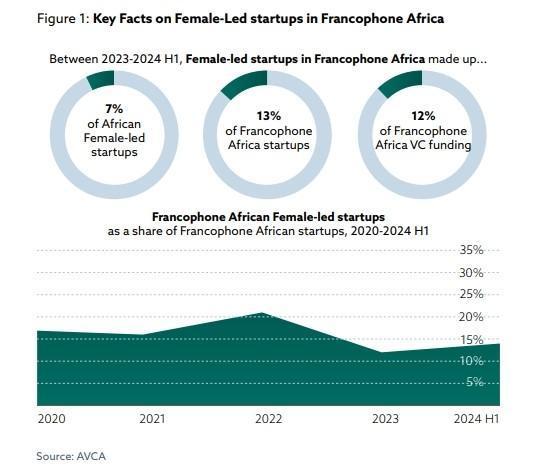

Dans un paysage entrepreneurial encore dominé par les hommes, les start-up dirigées par des femmes en Afrique francophone commencent à se faire une place. Avec 16 % du volume des transactions, elles surpassent la moyenne continentale de 14 %. Un chiffre qui, bien que modeste, marque un tournant. En 2020, ces entreprises ont capté 37 % de la valeur totale des transactions, notamment grâce à la levée de 3,6 millions de dollars par Kasha, une start-up dédiée à l’accès aux produits de santé pour les femmes. Et la dynamique se poursuit: leur part dans la valeur des transactions est passée de 1 % en 2021 à 18 % au premier semestre 2024.

Des défis à relever

Mais le tableau n’est pas sans ombre. Les infrastructures durables en Afrique francophone se heurtent à des obstacles de taille. La fragmentation du marché complique la coopération transfrontalière, alors que les financements locaux peinent à suivre la cadence, laissant la région dépendante des investisseurs étrangers. À cela s’ajoute le manque de compétences techniques, ce qui freine la gestion et la maintenance des projets innovants. Pendant que la Côte d’Ivoire et le Sénégal concentrent l’essentiel des capitaux, des pays comme le Tchad ou la Centrafrique restent sur la touche. Une inégalité criante qui appelle des solutions régionales.

Pour plus d’informations et d’analyses sur la CentrAfricaine, suivez Africa-Press